Социальные сети Регионального центра финансовой грамотности Кузбасса

https://ok.ru/group/63013484822706

https://www.youtube.com/channel/UCSLYuRAAwZfApIwW_19x8bQ/featured

https://vk.com/public209814332

Кузбасские проекты по финансовой грамотности

Страхование имущества и ответственности

Страхование от несчастного случая

Центральный Банк продолжает регулятивные воздействия на рынок микрокредитования

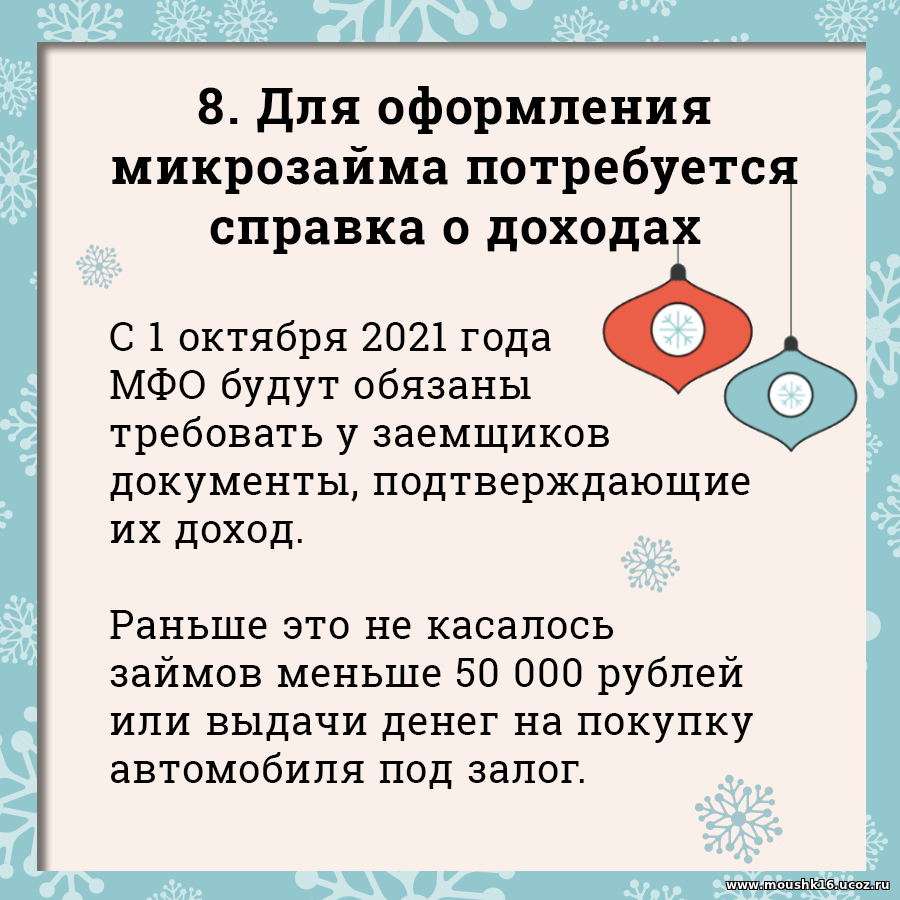

С 1 января 2020 года максимальная сумма взыскания не может превышать величину займа в 1,5 раза. Это означает, что заемщик, взявший в долг, например, 1 тыс. рублей, ни в какой момент времени не должен будет кредитору более 2,5 тыс. рублей (тело долга плюс начисленные проценты и иные платежи).

Напомним, что 01.07.2019 было введено ограничение ежедневной процентной ставки в 1 % в день.

Стоит отметить, что многие люди необдуманно подходят к вопросу получения такого займа, принимая решение о заключении договора на получение «быстрых денег», помните простые правила:

- Оцените необходимость использования займа (когда получение займа обусловлено крайними и неотложными нуждами);

- Не совершайте спонтанных, эмоциональных покупок в долг;

- Высокая доступность обусловлена переплатой в виде высоких процентов;

- Общая долговая нагрузка не должна превышать 30% от дохода, не берите на себя повышенные долговые обязательства;

- Микрокредитным организациям запрещено выдавать гражданам займы под залог жилой недвижимости (даже если жилье не является единственным)!

Уважаемые граждане, взвешивайте необходимость займа и свои финансовые возможности, считайте переплату по займам, и не попадайтесь на уловки мошенников!

Осторожно займ!

В преддверии Нового года Администрация хотела бы предостеречь кузбассовцев от неразумного финансового поведения в сфере получения услуг и приобретения товаров.

Все чаще на остановочных пунктах, в торговых центрах и сети «Интернет» встречаются объявления: «Деньги до зарплаты», «Экспресс займы», «Легкие деньги» и пр. Кроме банков деньги в долг выдают микрокредитные компании, кредитные кооперативы, однако заемные средства в таких организациях значительно дороже чем в банках.

Принимая решение о заключении договора на получение «быстрых денег», помните простые правила:

- Оцените необходимость использования займа (когда получение займа обусловлено крайними и неотложными нуждами);

- Не совершайте спонтанных, эмоциональных покупок в долг;

- Высокая доступность обусловлена переплатой в виде высоких процентов;

- Общая долговая нагрузка не должна превышать 30% от дохода, не берите на себя повышенные долговые обязательства;

- Микрокредитным организациям запрещено выдавать гражданам займы под залог жилой недвижимости (даже если жилье не является единственным)!

Уважаемые граждане, взвешивайте необходимость займа и свои финансовые возможности, считайте переплату по займам, и не попадайтесь на уловки мошенников!

ПАМЯТКА ЗАЕМЩИКА

при возникновении временных финансовых трудностей

- обратиться в банк с Заявлением о трудностях исполнения обязательств

- продолжать выплаты по кредиту

- проверить наличие Страховки по действующему кредиту и риски, которые она покрывает

Варианты решения:

- Рефинансирование кредита – перекредитование на более выгодных условиях. Проводится в банках, имеющих соответствующие программы. Для этого рекомендуем изучить предложения различных банков и выбрать подходящий, наиболее выгодный для Вас вариант.

|

Плюсы |

Минусы |

|

|

|

|

|

|

|

|

|

|

- Реструктуризация кредита - это изменение условий кредитного договора. Проводится в банке, оформившем кредит.

|

Плюсы |

Минусы |

|

|

|

|

|

|

|

Что произойдет, если вы перестанете платить кредит?

- ваш долг будет ежедневно расти за счет штрафов и пени

- ваша кредитная история будет испорчена

- служба взыскания будет вам постоянно звонить и напоминать о задолженности

- банк обратится в суд, чтобы вернуть долг с помощью судебных приставов

- вы попадете в «черные списки» должников и не сможете в дальнейшем получить кредит

Исполнение обязательств по кредиту/займу является обязанностью Клиента!